Según el Comisariado Europeo del Automóvil (CEA), es posible que en sólo 10 años los hábitos de los conductores cambien radicalmente, sobre todo si tenemos en cuenta los avances de la conducción autónoma. Veamos por qué.

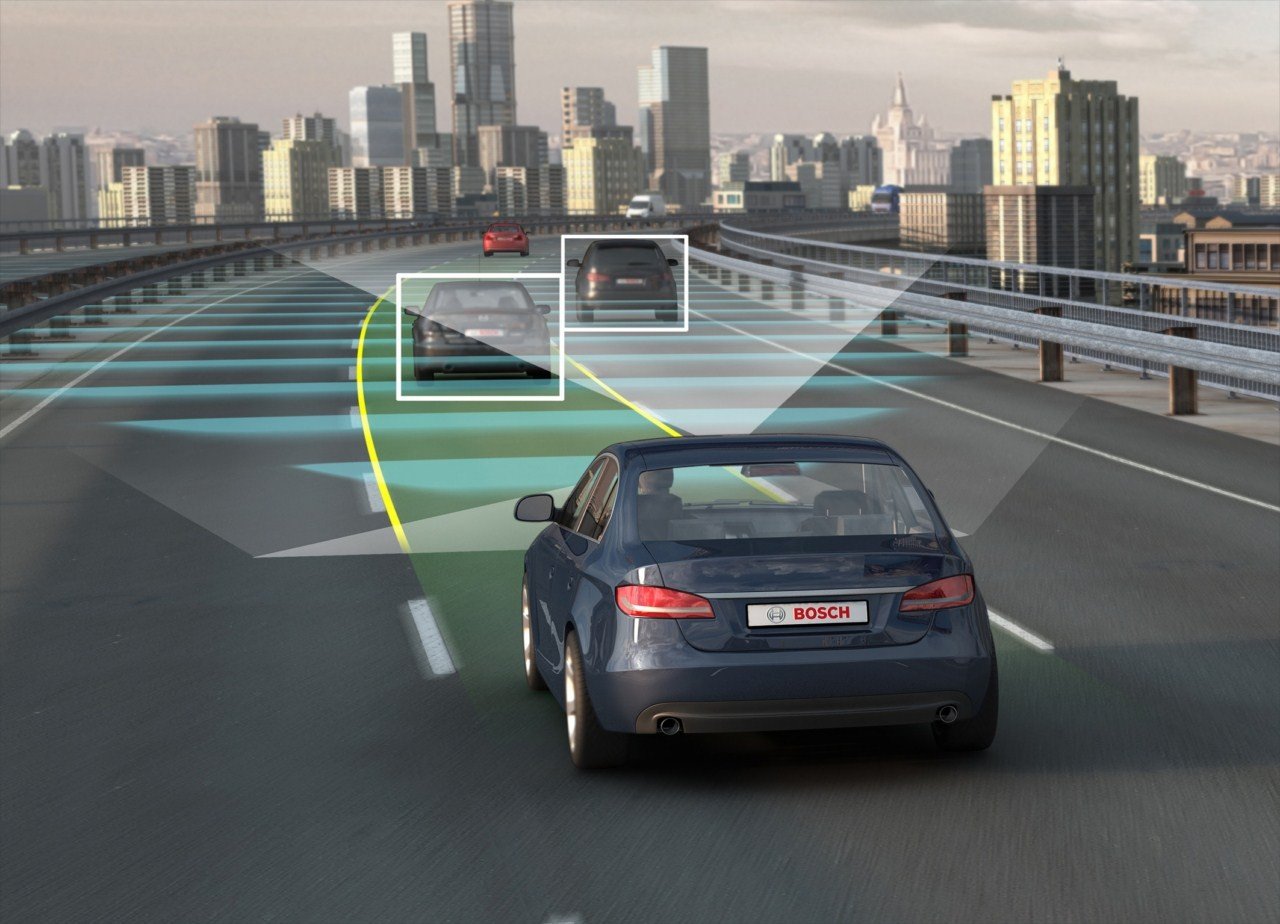

Los avances en temática de conducción autónoma cada vez son más, y son más rápidos. Por ello, no es difícil pensar que en un plazo de unos diez años a partir de ahora, nos movamos en un entorno de coches que se conduzcan solos o coches conectados, que hagan que la siniestralidad vial baje notablemente. Y es que, la telemática traerá múltiples cambios en nuestras vidas, más aún si somos conductores.

En este sentido, CEA quieres destacar aspectos como: el eCall (o llamada autónoma de emergencia), el software de los coches autónomos y su posible implicación en un accidente, la evolución de los hábitos de conducción, o el papel de las aseguradoras, por ejemplo.

1. El eCall salvará unas 1.500 vidas al año en la UE: El eCall, o llamada de emergencia autónoma en caso de accidente, está llamado a ser un estándar de seguridad en los vehículos nuevos a partir de marzo de 2018, siguiendo una Directiva de la Unión Europea que tiene por objeto evitar 1.500 muertes y reducir el número de lesiones graves en un 6 %.

El eCall llega con más de diez años de retraso sobre la fecha prevista, y pone énfasis en la llamada “hora de oro”. Se trata de la hora inmediatamente después a un siniestro vial y en la que se decide si la víctima se mantendrá con vida o si fallecerá según cómo se actúe.

2. La telemática es predictiva e imparable: dentro de 15 años se presume que todos los coches nuevos serán vehículos que harán uso de sistemas de comunicación de vehículo a vehículo y/o de vehículo a infraestructura. Actualmente, se asegura al conductor del coche, pero cuando los coches sean autónomos habrá que asegurar el software del mismo, midiendo el uso del vehículo y su exposición al riesgo (porque los coches sin conductor también pueden sufrir siniestros viales). Además, en este caso, los coches conectados, convivirían aún con coches que no lo estén…. ¿y es esto posible?

3. En 10 años, ¿los hábitos habrán cambiado? Los hábitos de conducción, la siniestralidad vial, la seguridad vial en su conjunto, cambiarán en el transcurso de un decenio. Así, desde las aseguradoras se planta la monitorización del conductor como herramienta para el cambio, recurriendo a la figura del “policía omnisciente” para que los conductores mejoren sus hábitos de conducción. Pero ante esto surgen varios problemas éticos y/o morales, como la motivación de los conductores para sentirse observados, la privacidad de sus datos... En resumen: en 10 años sólo habrán cambiado los hábitos de los conductores predispuestos al cambio de hábitos (con o sin monitorización).

4. Dejarán de pagar justos por pecadores. Según CEA, una reivindicación habitual de los conductores es que la prima se ajuste al uso real del vehículo, permitiendo descuentos a los buenos conductores. Eso es algo que hasta la fecha se realiza de manera aproximada, por ejemplo con el sistema de bonus/malus o premiando al conductor por los puntos que conserva en el permiso de conducir. Obviamente ambos sistemas son imperfectos, por lo que las aseguradoras confían en la monitorización de los vehículos para ofrecer nuevas pólizas, más justas y transparentes, basadas en la personalización de la prima; pago por km, cuota fija + variable, prepago por km, conducción ecológica, póliza por tipo de vía más transitada, velocidad media, tipo de giro en curvas, conducción agresiva o tranquila, frenada...

5. La telemática dará poder al cliente. En este “futuro ideal” que se lleva desarrollando en todo el post, el cliente se sitúa en el centro del negocio y recibe un mejor precio del seguro, una mejor atención en casos de siniestro grave y también en todos los demás.

Es cierto que en este escenario ideal tanto las aseguradoras como los conductores ganan. Pero no hay que llevarse a engaño: ni el nuevo paradigma parece fácilmente alcanzable, ni, en el hipotético caso que se consiguiera, queda garantizado que esta relación entre la aseguradora y el asegurado vaya a ir más allá de la situación en la que se encuentra actualmente.

Finalmente, las aseguradoras esperan que en un futuro este control de los datos permita impuestos de circulación variables, un ecosistema más seguro y menos contaminante, una regulación sobre el uso de los cascos históricos de las ciudades basada en datos en tiempo real, un seguro que libere al cliente de pagar cuando no utiliza el coche, por ejemplo durante las vacaciones o cuando el coche está aparcado en el garaje. Tal y como comentaba CEA en su nota de prensa a este respecto, “Sea como sea, seguro que el futuro será muy diferente al presente que conocemos. La cuestión es de qué manera, y en qué condiciones llegaremos a él”.